Активы, не обладающие физической формой, но способные приносить субъектам предпринимательства потенциальный экономический доход в течение продолжительного периода именуют нематериальными. О примерах нематериальных активов пойдет речь далее.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Содержание

- 1 Бухучет нематериальных активов

- 2 Определение

- 3 Нематериальные активы: что к ним относится?

- 4 Полезное видео

- 5 Виды

- 6 Методы оценки нематериальных активов в бухгалтерском учете

- 7 Законодательное регулирование

- 8 Карточка учета

- 9 Амортизация

- 10 Инвентаризация

- 11 Списание НМА по истечении срока

- 12 Проводки по НМА в бухгалтерском учете

- 13 Это актив или пассив

- 14 НМА, приобретенные отдельно

- 15 Внутренне-созданный НМА

- 16 НМА, приобретенные при объединении бизнеса

- 17 НМА, которые не признаются нематериальными

- 18 НМА как инвестиционный объект

- 19 НМА в бюджетном учете

Бухучет нематериальных активов

НМА в бухгалтерском учете – это объекты интеллектуальной собственности, компьютерные программы, изобретения, производственные секреты, патенты, имущественные и авторские права, товарные марки и бренды. Учет этих активов осуществляется по аналогии с учетом основных фондов. Их стоимостное выражение фиксируется по дебету счета 04 «НМА», при поступлении подобного имущества оформляется учетная карточка на объект НМА, а на ввод его в эксплуатацию оформляют акт приема-передачи имущества. Как и ОС, объекты НМА подвержены изнашиванию и отражается износ накоплением расчетных сумм по кредиту сч. 05 «Амортизация НМА».

Нематериальные активы принимаются к бухгалтерскому учету по критерию эффективности их использования в производственном процессе, что означает непосредственную полезность актива для фирмы. Опираясь на этот фактор, комиссия, утвержденная руководством компании, определяет ожидаемую выгоду от использования объекта НМА и сроки его продуктивной работы.

Единицей бухгалтерского учета нематериальных активов является отдельный объект НМА. Т.е. на каждый объект комиссией составляется протокол, заводится карточка с указанием характеристик, стоимости, СПИ и нормы амортизационных отчислений. Все изменения, например, внутренние движения, продажа, реконструкция, находят отражение в этом учетном документе.

Источник: https://spmag.ru/articles/nematerialnye-aktivy-v-buhgalterskom-uchete

Определение

Согласно п./2007 «Учёт нематериальных активов» к нематериальным активам относят активы, которые удовлетворяют следующим условиям:

- объект способен приносить организации экономические выгоды (доход) в будущем;

- компания имеет право на получение данных экономических выгод в будущем;

- возможность идентификации от другого имущества;

- использование в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- компания не предполагает последующую перепродажу данного имущества в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- первоначальная стоимость объекта может быть определена;

- отсутствие материально-вещественной формы.

Источник: https://ru.wikipedia.org/wiki/%D0%9D%D0%B5%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5_%D0%B0%D0%BA%D1%82%D0%B8%D0%B2%D1%8B

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.

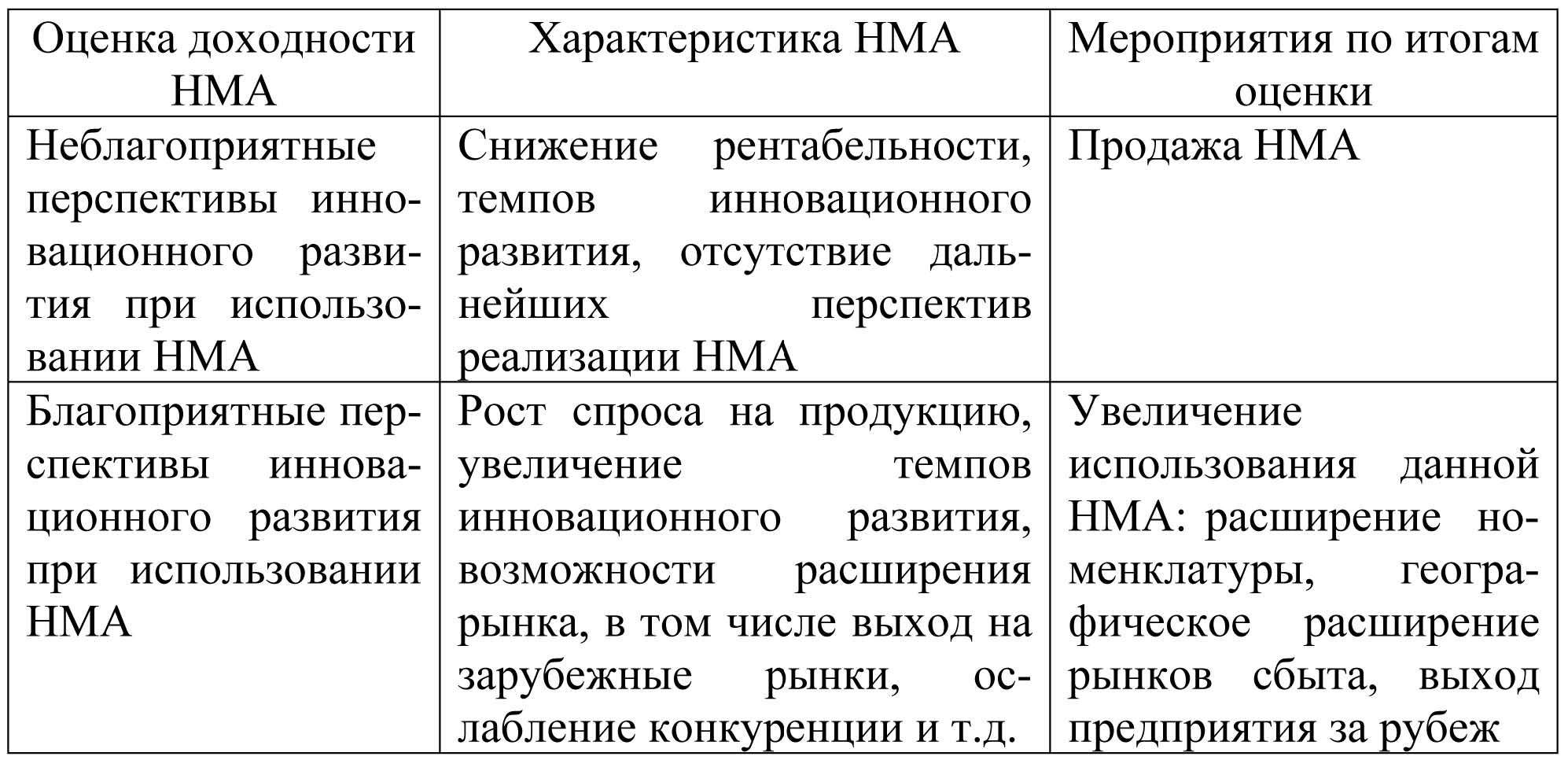

Таблица: Оценка доходности нематериальных активов.

Таблица: Оценка доходности нематериальных активов.

Источник: https://FBM.ru/bukhgalteriya/4-osnovnykh-gruppy-nematerialnykh-akti.html

Полезное видео

О порядке учета основных средств и нематериальных активов в бухгалтерии, подробно рассказано в данном видео:

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/nma/chto-takoe-nematerialnye-aktivy.html

Виды

К нематериальным активам могут быть отнесены следующие объекты:

Организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации) по новому ПБУ 14/07 не относятся к НМА.

В состав нематериальных активов не включают интеллектуальные и деловые качества персонала организации, их квалификацию и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них.

Источник: https://ru.wikipedia.org/wiki/%D0%9D%D0%B5%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5_%D0%B0%D0%BA%D1%82%D0%B8%D0%B2%D1%8B

Это интересно: Paypal аккаунт на Алиэкспресс — что это такое

Методы оценки нематериальных активов в бухгалтерском учете

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

- по первоначальной стоимости – в момент покупки, или разработки;

- по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА.

Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить – узнайте здесь.

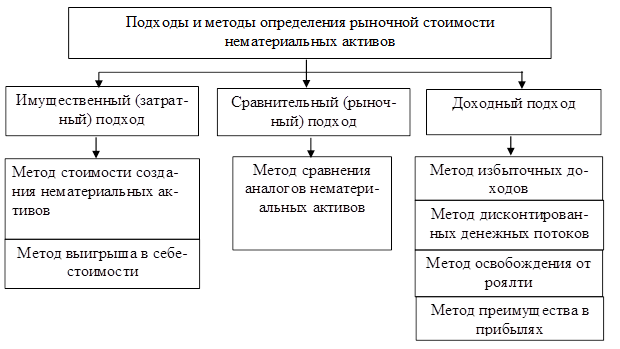

Схема: Подходы и методы определения рыночной стоимости НМА.

Схема: Подходы и методы определения рыночной стоимости НМА.

Источник: https://FBM.ru/bukhgalteriya/4-osnovnykh-gruppy-nematerialnykh-akti.html

Законодательное регулирование

В ГК России понятие и перечень объектов интеллектуальной собственности (ОИС), подлежащих индивидуальному учету и правовой защите, приведен в статье 1225.

В бухучете НМА применяется ПБУ 14 и МСФО 38.

Правилам учета нематериальных активов в целях налогообложения отведены статьи 256, 259 (амортизация), 257 (определение стоимости) НК РФ.

Правилам учета нематериальных активов в целях налогообложения отведены статьи 256, 259 (амортизация), 257 (определение стоимости) НК РФ.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Карточка учета

Инвентарный учет отдельных единиц интеллектуальной собственности ведется в стандартной карточке НМА-1. В документе приводятся основные сведения об объекте:

- как приобретен, создан

- местонахождение

- направление использования

- определенная при постановке на учет стоимостная величина

- период применения в экономической деятельности, порядок амортизации

Приводится также краткая характеристика объекта учета.

Как производится учет НМА, смотрите на видео:

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Амортизация

При определении стоимости НМА свыше 40 тысяч рублей и сроке их возможного использования на предприятии в организации свыше 1 календарного года, они подлежат амортизации. Общий период применения конкретного ОИС определяется с учетом его особенностей.

Например, в патенте или свидетельстве на его право обладание указывается срок действия.

Если точно срок использования определить невозможно, он принимается равным 10 годам.

При расчете в бухучете чаще применяется линейный способ, иногда метод уменьшаемого остатка. При большой зависимости срока использования объекта НМА от объема производства (продажи) конкретной продукции целесообразно применять метод начисления амортизации пропорционально количеству произведенных (проданных) изделий (товаров). В учете для налогообложения используется линейный и нелинейный способы начисления амортизации НМА.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Инвентаризация

С целью проверки наличия правоустанавливающих документов, точности учетных операций с объектами НМА проводится их инвентаризация. Ее результаты отражаются в типовой № ИНВ-1 и ведомости ИНВ-18.

С целью проверки наличия правоустанавливающих документов, точности учетных операций с объектами НМА проводится их инвентаризация. Ее результаты отражаются в типовой № ИНВ-1 и ведомости ИНВ-18.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Списание НМА по истечении срока

Когда у ОИС закончился период полезного применения, он подлежит списанию. Процесс списания оформляется на основании приказа предприятия и подтверждается актом, подписанным членами комиссии, утвержденным руководителем предприятия, организации.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Проводки по НМА в бухгалтерском учете

Нематериальный актив может создаваться или приобретаться фирмой. Первоначальную стоимость объекта формируют собственно цена объекта, расходы по его регистрации, различные пошлины, другие затраты на приобретение. Бухучет НМА осуществляется фиксацией операций:

- Дт 62, 76 Кт 51 – сумма покупки (учитывая НДС);

- Дт 08 Кт 62, 76 – собирается общая стоимость актива, как то: капвложения в собственно НМА, затраты на покупку и др.;

- Дт 19 Кт 62,76 – НДС на покупаемый объект;

- Дт 68 Кт 19 – НДС к вычету;

- Дт 04 Кт 08 – ввод НМА в работу;

Отражение износа:

- с применением сч. 05

- Дт 20, 23, 44 Кт 05 – на сумму рассчитанной нормы износа для НМА, используемого в фирме;

- Дт 91 Кт 05 – для актива, используемого арендатором.

- без применения сч. 05

- Дт 20, 23, 44 Кт 04

Выбытие НМА, выработавших свой ресурс, реализованных или переданных безвозмездно, отражается на сч. 91. Проводки при списании НМА с оставшейся несамортизированной стоимостью таковы:

- Дт 05 Кт 04 – на сумму износа;

- Дт 91 Кт 04 – на сумму остаточной стоимости;

- Дт 99 Кт 91 – отражение убытка от выбытия.

Проводки при продаже НМА:

- Дт 05 Кт 04 – списан износ;

- Дт 91 Кт 04 – отражена остаточная стоимость;

- Дт 62 Кт 91 – счет на сумму договора продажи;

- Дт 91 Кт 68 – НДС от суммы соглашения;

- Дт 51 Кт 62 – поступление выручки на р/счет.

Источник: https://spmag.ru/articles/nematerialnye-aktivy-v-buhgalterskom-uchete

Это актив или пассив

Объекты интеллектуальной собственности имеют необходимые признаки актива:

- имеются документы, подтверждающие право собственности на них

- могут приносить реальный экономический доход

В пассиве могут отражаться источники покупки и формирования неовеществленных полезных объектов.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

НМА, приобретенные отдельно

Для производства и продвижения на рынках новой продукции субъекта предпринимательства приобретают исключительные права на:

новые патенты, изобретения, ноу-хау

новые патенты, изобретения, ноу-хау- научные, технические разработки

- торговые марки, товарные знаки, франшизы

- электронные программы и базы

Еще одним видом НМА являются лицензии, предоставляющие исключительное право на деятельность, пользование природными ресурсами, приносящие доходы.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Внутренне-созданный НМА

Субъекты предпринимательства могут собственными силами создавать новые объекты интеллектуальной собственности:

перспективные научные исследования, в результате которых возможно получение

перспективные научные исследования, в результате которых возможно получение- экономических выгод

- новые программы ЭВМ или полезные образцы, модели, базы данных

Если они созданы не для продажи другим субъектам бизнеса и будут использоваться продолжительное время на предприятии, производится их окончательная оценка с учетом всех понесенных расходов и постановка на учет как нематериальных активов.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

НМА, приобретенные при объединении бизнеса

Одним из видов НМА является гудвилл – оцененная стоимость деловой репутации предприятия, возникшая в результате объединения предпринимательских структур. Обычно объединение связано с использованием известности на международных и внутренних рынках бренда компании и может принести значительное увеличение доходов.

Кроме деловой репутации при объединении бизнес-структур могут возникать другие новые отдельные нематериальные активы:

Кроме деловой репутации при объединении бизнес-структур могут возникать другие новые отдельные нематериальные активы:

- научно-исследовательские разработки

- квоты, лицензии с незавершенным сроком использования, передаваемые в

- объединенный бизнес по наследству

- клиентская база и пакеты постоянных заказов

Учет и амортизация гудвилла осуществляется аналогично другим видам НМА.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

НМА, которые не признаются нематериальными

Отдельные ОИС не имеют выраженных свойств НМА и не могут быть ими признаны.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

Например, для подтверждения ноу-хау необходимы документы, позволяющие его идентифицировать как индивидуальный, принадлежащий именно данному субъекту предпринимательства и способный приносить экономическую выгоду в его деятельности. Наличие авторских прав на промышленные образцы, чертежи, формулы также требует документальных доказательств. Не могут включаться в состав НМА также расходы (иногда значительные) по созданию новых научных, технических исследований, не приведшие к положительному результату.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

НМА как инвестиционный объект

В случаях, когда на приобретение нематериального актива необходимы большие затраты и продолжительное время, предприятие может привлекать для этого внешние источники (кредиты, ссуды) и признавать объект НМА инвестиционным активом.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

НМА в бюджетном учете

В России для бюджетных учреждений, государственных организаций планируется утвердить специальный стандарт для учета НМА. В состав бюджетных НМА планируется ввести права:

пользования по арендным договорам

пользования по арендным договорам- на государственную символику

По основным принципам и параметрам бюджетный учет аналогичен общим требованиям положений ПБУ МСФО. В плане счетов бюджетные организации для учета затрат на приобретение НМА используют счет 106 02. При принятии к учету инвентарных объектов счет 102 00. Списание объектов отражается по счету 172.

В современной экономике интеллектуальная составляющая в виде индивидуальных научных разработок, новых программ, промышленных образцов, технологий, торговых марок дает владельцам бизнеса решающее конкурентное преимущество и способно принести значительную прибыль в будущем. В связи с этим верная классификация, учет НМА приобретает большое значение.

Источник: https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html

Количество использованных доноров: 5

Информация по каждому донору:

- https://spmag.ru/articles/nematerialnye-aktivy-v-buhgalterskom-uchete: использовано 2 блоков из 4, кол-во символов 2667 (13%)

- https://PravoDeneg.net/buhuchet/uchet/primery-nematerialnyh-aktivov.html: использовано 13 блоков из 19, кол-во символов 6130 (29%)

- https://FBM.ru/bukhgalteriya/4-osnovnykh-gruppy-nematerialnykh-akti.html: использовано 2 блоков из 5, кол-во символов 4166 (20%)

- https://praktibuh.ru/buhuchet/vneoborotnye/nma/chto-takoe-nematerialnye-aktivy.html: использовано 3 блоков из 4, кол-во символов 6870 (32%)

- https://ru.wikipedia.org/wiki/%D0%9D%D0%B5%D0%BC%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D1%8B%D0%B5_%D0%B0%D0%BA%D1%82%D0%B8%D0%B2%D1%8B: использовано 2 блоков из 4, кол-во символов 1328 (6%)

(1 оценок, среднее: 1,00 из 5) (1 оценок, среднее: 1,00 из 5) |