Если ваша зарплата позволяет вам откладывать определенную сумму денег каждый месяц и скопилась приличная сумма или вы продали что-то дорогостоящее, хранить средства дома не самый лучший вариант. Давайте разберемся где лучше хранить деньги и какие существуют варианты.

Источник: https://xn—-8sbebdgd0blkrk1oe.xn--p1ai/info/gde-luchshe-hranit-dengi.html

Содержание

- 1 Стоит ли хранить деньги в валюте: за и против

- 2 Панацея от финансовых бед

- 3 >Плюсы и минусы различных валют

- 4 Три лучше, чем одна

- 5 Несокрушимость американского доллара

- 6 >В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- 7 Полезные выводы

- 8 Экзотические валюты

- 9 Личные финансы и способы их сбережения

- 10 Альтернативные валютные решения: юань

- 11 Вложение средств в недвижимость

- 12 Традиционная стабильность швейцарского франка

- 13 Вложение накопленных средств в антиквариат

- 14 В чем получаете, в том и тратьте

- 15 Вложение средств в алмазы

- 16 Надежность банковских стен

- 17 Хранение средств в электронных валютах

- 18 Несгораемый шкаф

- 19 Хранение средств в ПИФ (паевой инвестиционный фонд)

- 20 И напоследок

- 21 Хранение средств на доходных дебетовых картах

Стоит ли хранить деньги в валюте: за и против

Хранение денег в зарубежной валюте имеет ряд достоинств:

- Можно приобретать ее в любом количестве.

- Если по каким-то обстоятельствам вам нужно вернуть свои средства, то доллар или евро без проблем обменяют в любом банке.

- Возможно получить дополнительный доход, сыграв на изменениях курса.

Но тем не менее у данного способа хранения сбережений есть существенные недостатки:

- Те же изменения курса могут уменьшить сумму ваших вложений.

- При многократной покупке/продаже валюты ваши средства также частично теряются из-за разницы колебания курса в финансовых учреждениях.

- При хранении денег наличными вне банка, например у себя дома, всегда есть риск их потерять: при краже, во время пожара или наводнения.

Источник: https://www.papabankir.ru/tips/v-kakoi-valute-hranit-dengi/

Панацея от финансовых бед

Рубль показывал своим российским правообладателям свой характер с самой разной стороны. Графики его обесценивания и укрепления наглядно демонстрируют кардиограмму растущих надежд или стремительно увеличивающегося оптимизма российских граждан. И тем не менее, что бы ни переживал «деревянный», он является национальной валютой и может принести довольно неплохой доход, если знать, что с ним делать. И если вы задумались, в какой валюте хранить деньги сейчас, пробегитесь глазами по рекламным плакатам банков.

На волне набирающего оборота кризиса уже традиционно начинают резко расти ставки по рублевым депозитам. Это объясняется очевидной войной кредитных организаций за клиента. Еще одной причиной является крайне высокий риск роста невозвратных кредитов. И необходимость в подушке безопасности резко возрастает. Чтобы уменьшить вероятные балансовые дыры, банки вынуждены «идти в народ» за ликвидностью. Единственный способ привлечь клиентов – повышать ставки.

Хранить ли деньги в банке, решать нужно, исходя из суммы и вероятных сроков. С учетом ослабления рубля и растущими депозитными ставками, которые стремятся покрыть инфляцию, лучше рассматривать долгосрочные рублевые депозиты. В этом случае они окажутся значительно выгоднее любых валютных вкладов, по которым ставки никогда не будут настолько высокими. Ежегодный доход по рублевым вкладам может составить 8 %. Так что если нет цели навариться здесь и сейчас, можно и, вероятно, нужно хранить деньги в рублях.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

>Плюсы и минусы различных валют

Рассмотрим несколько типов валют, которые больше всего используют в Российской Федерации.

- Рубль

Несмотря на то что российское государство совместно с Центробанком настоятельно рекомендуют хранить деньги в рублях, в настоящее время наблюдается повышение ключевой ставки, что, следовательно, ведет за собой увеличение процентов на потребительские кредиты и доходность депозитов. В дальнейшем эксперты прогнозируют также рост инфляции, связанный с изменением внутренних (таких, как увеличение НДС) и внешних (к примеру: санкции, нефть) экономических факторов.

Так хранить в рублях или нет? Оптимальным решением будет не использовать рубли как единственный и долгосрочный способ хранения денег, а применять диверсификацию и различные инструменты инвестиции.

- Доллар

Доллар является мировой резервной валютой благодаря растущей экономике Соединенных Штатов Америки. Национальные резервы большинства наиболее развитых и развивающихся стран хранятся в долларах. Пока США остаются основным игроком на мировом рынке, на сегодняшний день доллар можно рассматривать как одну из самых надежных валют для хранения денег. Изменение курса во многом зависит от политических и финансовых факторов, поэтому невозможно делать точные прогнозы.

- Евро

Евро ввели в оборот сравнительно недавно, но эта валюта уже успела завоевать популярность. К несчастью для стран Евросоюза, за последний год они переживают не лучшие времена в экономике. Было установлено, что курс евро к доллару колебался на отметках от 1,25 в феврале до 1,12 в ноябре. Эти колебания зависят как от внешней, так и от внутренней ситуации.

- Криптовалюта

Новейшим изобретением последних лет в экономике в плане вложений стала криптовалюта. За два года она ярко показала себя в своей нестабильности, немыслимым ростом цен на биткоины в 2017 году, а потом сильным падением показателей, вплоть до обесценивания, в 2018, позволив немногим инвесторам существенно обогатиться. Но прежде чем вкладывать свои деньги в такой вид валюты, нужно стать профессиональным экспертом в этой области, учитывая все ее особенности. Поэтому опытные вкладчики рекомендуют хранить деньги в таких валютах, как доллар, евро, фунты, кроны и тому подобные.

Кстати, в разных странах существуют свои деньги, например: китайские юани, швейцарские франки, фунты стерлингов и другие. Но зачастую бывает довольно сложно найти банк, который поможет вам открыть счет в подобной валюте или обменять ее на деньги в рублях.

Источник: https://www.papabankir.ru/tips/v-kakoi-valute-hranit-dengi/

Три лучше, чем одна

Представители российского финансового истеблишмента еще в кризис 2008-2009 годов крайне не рекомендовали, фигурально выражаясь, класть все яйца в одну корзину. Подходить к решению проблемы «в какой валюте хранить деньги» предлагалось дифференцированно. На сегодня этот совет также сохраняет свою актуальность.

В частности, в Сбербанке советуют создать корзину из трех валют, где половина сбережений будет приходиться на рублевый вклад, и по четверти – на доллар и евро. Такое решение может, в крайнем случае, уберечь от серьезных потерь, если уж не приносит значительной прибыли: по законам рынка когда что-то падает, другое при этом растет. Ведь в нынешнем финансовом ралли колебания могут повлечь ослабление не только рубля, но и других валют. Любые другие финансовые инструменты в виде драгметаллов, экзотических валют типа юань эксперты рекомендуют рассматривать только в долгосрочных инвестиционных целях.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Несокрушимость американского доллара

Доллар США уже стал притчей во языцах в контексте российской экономики, политической риторики и частных попыток обезопасить свои сбережения. Неоднократно звучали заявления, что внешний долг Америки так или иначе «закопает» доллар, поскольку никакая экономика не выдержит такого бремени. Однако при этом не стоит забывать, что на сегодняшний день доллар является мировой резервной валютой. Что это значит?

А то, что государственные резервы подавляющего большинства стран хранятся именно в этой валюте. Более того, утверждение о ближайшем крахе американской экономики представляются крайне сомнительными. Государства, покупающие гособлигации США (а таких немало), крайне заинтересованы в высоких экономических показателях этой страны. Поэтому есть все основания утверждать, что американская экономика по-прежнему остается одной из самых стабильных.

Хранить деньги в долларах эксперты рекомендуют тем, кто получает зарплату и совершает покупки в этой валюте. Недавнее глубокое обрушение рубля аналитики объясняют, помимо прочих причин, тем, что на конец года пришелся платежный период российских банков и компаний иностранным кредиторам в размере $30 млрд. В связи с этим спрос на валюту на открытом рынке резко возрос.

Следующий крупный платежный период придется на весну и осень – это порядка $120-130 млрд. Логично предположить, что в эти периоды доллар снова будет расти, если Центробанк России не прибегнет к серьезным валютным интервенциям. На данный момент предпосылок для разворота ситуации в сторону существенного укрепления рубля по отношению к доллару не наблюдается. Однако, решившись инвестировать свои средства в «зеленые», имеет смысл выделять на этот инструмент лишь часть средств.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

>В какой валюте лучше хранить деньги: мнения экспертов на сегодня

- Стоит ли хранить деньги в долларах в 2019 году?

Многое зависит от размера вложений, периода и причин инвестиции.

- Для краткосрочных перспектив, таких как удовлетворение бытовых нужд, например покупка различных товаров, техники или поездки в отпуск, более разумно хранить деньги в рублях. Также при резких колебаниях курса можно совершать быстрые валютные спекуляции, но невозможно составить точные прогнозы на ближайший месяц.

- При среднесрочной перспективе выгоднее открыть счет в валюте на более длительный период, так как аналитики предсказывают повышение стоимости доллара в ближайшие год-два, в отличие от краткосрочного периода, где курс может меняться в любую сторону.

- Главным принципом инвестирования в долгосрочной перспективе является диверсификация. По мнению финансистов, оптимальным решением будет разделение средств в следующих пропорциях: 30 % – доллары, 30 % – евровалюта, 30 % – швейцарские франки, 10% – золото. Также резонными будут инвестиции в драгоценные металлы на период в 10–15 лет.

Безусловно, нет единой общей схемы по распределению накоплений, все зависит от ситуации, целей и срока. Одно можно с уверенностью сказать: у доллара есть все возможности быть стабильным по отношению к рублю в течение следующих пары лет.

- В какой валюте хранить сбережения?

Стоит повторить, что лучшим способом будет хранить деньги в долларах, евро и российских рублях. Тем самым можно уменьшить риски потери средств при непредвиденных обстоятельствах.

Но, рассматривая вопрос, в какой валюте выгоднее хранить деньги с точки зрения долгосрочных инвестиций, следует учитывать инфляцию – она может стать причиной частичной потери накоплений. В данном случае важно не пренебрегать другими способами инвестирования.

Можно также использовать методы диверсификации, вложив 50 % денег в долларовую валюту.

Если в сфере инвестиций мало опыта, то крайне не рекомендуется из-за высоких рисков покупать малоиспользуемую в мировой экономике валюту.

Конечно, не существует валюты, которая дает полные гарантии в своей стабильности. Всегда присутствуют риски, и это необходимо учитывать. Страны всего мира периодически сталкиваются с такими форс-мажорными обстоятельствами, как, например, кризисы, происходящие в политике и экономике, последствия природных катаклизмов.

Таким образом, ввиду вышеизложенного стоит отметить, что наиболее выгодным решением будет хранить свои деньги в разной валюте, распределив свои средства на доллары/евро и рубли в соотношениях 50/50 или, что еще лучше, 75 % – в долларах или евро, 25 % – в российских рублях.

Источник: https://www.papabankir.ru/tips/v-kakoi-valute-hranit-dengi/

Полезные выводы

В целом следует сделать, возможно, совсем не изысканные, но полезные выводы.

- 1. Тратьте деньги сейчас на то, что вам нужно. Важные траты, покупки, начинания, радости не стоит оставлять на будущее: потом это все обойдется гораздо дороже. Причем в каком бы виде вы ни хранили деньги, все равно на промежутках времени более нескольких месяцев рост цен может превысить рост стоимости иностранной валюты.

- 2. Если у вас действительно есть свободные деньги, которые вы все-таки хотели бы сохранить более чем на 2–4 месяца, — поменяйте их на стабильную иностранную валюту. Не храните сбережения на валютных счетах и вкладах, а просто арендуйте для них в банке ячейку. Это позволит вам в любой момент забрать деньги безо всяких потерь. Хранить крупные суммы денег дома, даже в сейфе, увы, не всегда безопасно.

- 3. Не беспокойтесь ни о чем слишком сильно. Самый главный ваш актив — не деньги, а вы сами, так как именно вы их зарабатываете. Берегите себя и ваших близких, друзей. Отсутствие денег сильно усложняет жизнь, но настоящие ценности — это ваши радости и те, кого вы любите. А деньги вы еще заработаете. Где наша не пропадала! 🙂

Фото:

Источник: https://Megaplan.ru/letters/kak-sohranit-dengi-esli-oni-est/

Где еще можно спрятать хранить деньги у себя в квартире

У многих возникает вопрос, где хранить деньги дома, если сумма крупная. Если вы желаете сберечь большую сумму денег, вам необходимо знать, что лучший способ хранения – сейф. Металлическая «шкатулка» должна быть крепкой и иметь сложный код, известный только вам. Хорошо, если сейф будет обладать защитой в несколько уровней для уменьшения шансов его вскрытия.

Наличные можно спрятать в розетку. Скорее всего вор, незаконно проникший в вашу квартиру, не захочет подвергать себя опасности. Чтобы спрятать денежные средства в розетку, предварительно отключите электроэнергию. Затем снимите защитную крышку с розетки. Найдите небольшое отверстие прямо под ней – туда можно положить приличную сумму. Оберните деньги резиновым полотном для дополнительной безопасности.

Если вы не имеете ни малейшего представления об электротехнике, выберите другое место где надежнее хранить деньги, иначе случайно может быть вызвано короткое замыкание. Если идея с розеткой вам нравится но вы не хотите рисковать из-за тока, можно легко сделать ненастоящую розетку. Для этого сделайте небольшую коробочку из фанеры, положите в нее все ценные предметы и вмонтируйте в стену. Также есть еще интересные и труднодоступные места где люди хранят деньги:

- за обоями

- в музыкальных инструментах

- в мусорном мешке пылесоса

- в старой обуви

- в рулоне туалетной бумаги

– простор для вашей фантазии практически безграничен. Главное, не класть деньги на виду и не использовать типичные места.

Некоторых читателей также интересует, где хранить деньги по фэн-шуй. Мастера рекомендуют класть финансы в красные конверты или мешочки и прятать их в юго-восточной части квартиры. Не лишним будет поставить рядом статуэтку лягушки, символа финансового благополучия. При выполнении этих несложных правил, удача будет повсюду сопутствовать хозяину, постоянно увеличивая его богатство, однако данные методы подойдут лишь тем, кто не беспокоится о взломе и краже.

Рекомендованные для вас статьи:

Источник: https://equity.today/gde-luchshe-xranit-dengi-doma.html

Экзотические валюты

Плюсы

Тот, кто разберётся в вопросе и выберет валюту страны со стабильной экономикой, не зависимой от влияния других стран, сможет надёжно сберечь свои накопления.

Минусы

1. Если доллары и евро можно поменять практически в любом отделении банка, то за экзотическими валютами придётся побегать.

2. Сложно найти место для хранения: придётся либо положить валюту под матрас, либо озаботиться поиском банка за границей, так как в России такой депозит будет открыть крайне сложно.

3. Людям, далёким от финансового сектора, придётся провести полноценное исследование валют. Так, китайский юань выглядит перспективным: экономика страны растёт, стоимость валюты практически не зависит от экономического влияния других стран. С другой стороны, рост юаня сдерживается государством, которое не заинтересовано в укреплении валюты и следующем за ним удорожании рабочей силы. А опыт других стран показывает, что искусственное сдерживание роста зачастую завершается обесцениванием денег.

Источник: https://Lifehacker.ru/kak-xranit-dengi/

Личные финансы и способы их сбережения

Прежде чем ответить на этот вопрос, мы разделим личные финансы на отдельные категории.

Деньги на текущие нужды

Это сумма ваших ежемесячных расходов. Если вы их не знаете, то ведение семейного бюджета сможет помочь. Оно учтет не только все ваши расходы, но и доходы. Вы можете делать это разными способами: записывать на бумаге, заносить в электронные таблицы или пользоваться специальными программами.

Мне хватило пары месяцев, чтобы получить полную картину моих семейных доходов и расходов. Тогда я смогла начать планирование на месяц вперед. Сейчас в обсуждении будущих трат участвует вся семья. Дочка говорит, что хочет новые джинсы, а мужу необходимо пройти ТО автомобиля. Пожалуйста, заносите в расходы будущего месяца. Но, если кроме джинсов понадобится еще и модная кофточка, то какой статьей мы можем пожертвовать?

Как лучше хранить этот вид финансов?

- Частично наличными дома с соблюдением всех мер безопасности.

- В банке на сберегательном счете. Он должен быть пополняемым и иметь возможность снятия, чтобы в любой момент деньги оказались у вас. Главным недостатком такого способа является то, что вы зависите от режима работы банка.

- Банковская дебетовая карта. Именно на дебетовой карте стоит хранить деньги на текущие расходы, а не на кредитной. Мы неоднократно говорили о недостатках кредиток и большом соблазне воспользоваться чужими деньгами. Главным достоинством дебетовой карты для хранения денег является ее мобильность и независимость от режима работы банка.

Часто задают вопрос, в чем лучше хранить деньги? В какой валюте? Эксперты уже ответили на этот вопрос. Валюты должны быть разными: рубли, доллары, евро. Вы можете купить юани, швейцарские франки или фунты стерлингов. Но имейте в виду, что такой способ не совсем удачный для хранения текущих финансов.

Во-первых, его лучше использовать в долгосрочной перспективе, потому что вы можете много потерять при конвертации валют. Во-вторых, вы также зависите от режима работы обменника.

Сколько денег можно хранить на карте? Сколько угодно. Действуют лимиты на снятие наличных, на переводы, но не на хранение. И не забывайте, что государство гарантирует только 1 400 000 руб. к возврату в случае банкротства банка.

Подушка безопасности

Следующая категория личных финансов и одна из самых главных – это ваш резервный фонд или подушка безопасности. Это деньги на чрезвычайные расходы. Например, потребовались деньги на операцию, сломалась машина, затопили соседи или вы потеряли работу.

Запас финансовой прочности должен быть такой, чтобы вы смогли прожить 3 – 6 месяцев на свои сбережения. Например, если в месяц вы тратите 40 000 руб., то резерв должен быть в размере 120 000 – 240 000 руб.

Какие требования предъявляются к этому виду сбережений:

- Мобильность, т. е. вы должны иметь возможность быстро получить в свое распоряжение деньги. Поэтому подойдут накопительные или сберегательные счета в банке и дебетовые карточки. Постарайтесь подобрать вклады с ежемесячной капитализацией процентов и с возможностью пополнения и снятия. Тогда вы сможете не только сберегать, но и копить. А дебетовые карты лучше выбирать с начислением процентов на остаток.

- Эти деньги должны храниться отдельно от текущих. Это ваш неприкосновенный запас, который должен расходоваться в случае крайней необходимости. Если вы еще не создали подушку безопасности, то это первое, что вам надо начать делать прямо сейчас.

- Резервный фонд на одном счете не должен превышать сумму 1 400 000 руб. Потому что именно такое возмещение вам гарантирует государство в случае банкротства финансового учреждения.

Есть отличная подборка книг по финансовой грамотности, в которой авторы поясняют необходимость учета доходов и расходов, создания резервного фонда и способы накопления денег при любом уровне доходов. Прочитайте хотя бы одну, уверяю, что ваши взгляды на деньги могут кардинально измениться.

На краткосрочные цели

Откладывать деньги без цели – пустая трата времени. Вы их потратите. Обязательно наметьте цели, на которые вы будете копить. Они могут быть краткосрочные (1 – 5 лет) и долгосрочные (свыше 5 лет). Инструменты накопления на разные виды целей разные. Сначала остановимся на краткосрочных.

Лучше выписать их на бумагу и повесить на видное место (на холодильник, например). Это простой психологический прием. Пусть в разработке плана на жизнь участвует вся семья, потому что практика показывает, что взгляды могут быть разными.

Что советуют финансовые консультанты при выработке целей:

- Конкретность. Если вы хотите купить автомобиль, то какой именно, если квартиру, то где и какую и т. д.

- Цель должна быть финансово измерима. Сколько стоит автомобиль, квартира, образование ребенка, отпуск на море?

- Временные параметры. Например, через 5 лет я хочу купить автомобиль определенной марки за 800 000 руб. Через 6 лет мой ребенок поступает в университет (оплата составит 250 000 руб. в год в течение 4 лет).

Достижение краткосрочных целей потребует некоторых усилий. Во-первых, понадобится дисциплина. Во-вторых, знание инструментов накопления денег.

Какие способы приумножения рекомендуют эксперты в области личных финансов:

1 способ. Традиционное хранение в рублях или валюте на депозите. Требования к вкладу:

- возможность пополнять, но не снимать;

- ежемесячная капитализация процентов;

- процентная ставка выше инфляции;

- надежность банка;

- сумма до 1 400 000 руб. (если больше, разложите на несколько счетов и желательно в разные банки);

- отдельный депозит на каждую цель.

2 способ. ПИФы.

Это паевые инвестиционные фонды. В этом случае вы выступаете в роли инвестора, потому что будете вкладывать свои деньги в ценные бумаги, недвижимость, золото и другие активы с целью заработать на этом.

Главное преимущество ПИФов – это то, что можно быть абсолютным новичком на фондовом рынке, чтобы начать инвестировать. Всю работу по анализу рынков, выбору оптимальных решений и самому процессу возьмет на себя управляющая компания. Ваша задача – определить, на какой риск вы готовы пойти. Исходя из этого, и выбирается конкретный ПИФ.

Эксперты советуют начинать инвестирование в ПИФы с суммы не менее 50 000 руб. Выбор управляющих компаний в России довольно большой. О сотрудничестве с иностранными компаниями стоит почитать книги по инвестированию или пообщаться с финансовыми консультантами.

Вложения в ПИФы приносят доход в среднесрочной или долгосрочной перспективе. Нет необходимости размещать свои средства на 1 или 3 года. Рынок постоянно находится в движении, то вверх, то вниз. И только при накоплении в течение периода от 3 лет вы получите ожидаемый результат.

Что дает вложение средств в ПИФы? Во-первых, доход выше, чем по депозитам в банке. Во-вторых, диверсификация рисков. Вы не вкладываете деньги в ценные бумаги одной компании, таких компаний может быть несколько десятков в одном ПИФе. Деятельность управляющих компаний жестко регламентируется государством, им не дают вкладывать деньги куда попало.

3 способ. Индивидуальный инвестиционный счет (ИИС).

Многие крупные банки России предоставляют услуги по открытию ИИС. Что это такое? Это специальный пополняемый счет, деньги с которого вы можете через брокеров или управляющую компанию инвестировать в акции, облигации, недвижимость.

За счет чего образуется доход по ИИС? За счет роста стоимости тех ценных бумаг, которые вы приобрели, и за счет возврата налога на доходы физических лиц (13 %) от государства.

Минимальный срок, на который открывается ИИС – 3 года. В этом случае вы имеете право на возмещение налога на доходы физических лиц.

На долгосрочные цели

Кроме краткосрочных целей каждая семья, я считаю, должна иметь и долгосрочные. Для нашей семьи – одна долгосрочная цель. Это достойная жизнь на пенсии. Государство не может, да и не должно обеспечивать наше 100 % содержание в нетрудоспособном возрасте. Но оно обязано создать необходимые механизмы, чтобы человек смог обеспечить себя в старости.

К сожалению, наше государство и наши граждане еще только в начале этого пути. В то время, как люди в развитых странах начинают копить на пенсию с момента начала трудовой деятельности, большинство россиян стараются об этом не думать вообще.

Как сказал Франсуа Рабле “Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше”. Эти слова иллюстрируют такое понятие, как время. Оно способно решить проблему обеспеченной старости в будущем. Вопрос в грамотном его использовании.

Что мы можем сделать сейчас? Какие механизмы сбережения и накопления средств окажутся действенными? Финансовые консультанты могут предлагать разные инструменты инвестирования денег в будущую пенсию, но все они сходятся во мнении, что эти стратегии должны быть максимально безрисковыми.

Вариант 1. Накопительные программы страховых компаний.

Это инвестиционный инструмент, который позволяет создать пенсионные накопления. Как правило, страховая компания гарантирует сохранность средств и минимальный доход. При этом стратегия инвестирования в этом случае самая консервативная, потому что государство контролирует вложения средств и разрешает это делать только в самые безрисковые активы.

Кроме того, страховщик обеспечивает страхование жизни и потери трудоспособности клиента. Срок действия программы от 5 до 35 лет.

Накопления наследуются в ускоренном режиме, не делятся при разводе, не подлежат аресту. Вы имеете право на возмещение подоходного налога от государства.

Вариант 2. Индивидуальный пенсионный план.

Очень похож на накопительную программу в страховых компаниях, но не предусматривает страхования. Открывается в негосударственных пенсионных фондах. Вы самостоятельно определяете размер и регулярность взносов. Фонд инвестирует ваши средства в консервативные (безрисковые) активы и начисляет вам доход (минимальный).

Размер пенсии зависит от накоплений. И так же, как в предыдущем инструменте, накопления наследуются, не арестовываются и не делятся при разводе.

Вариант 3. Золото, платина, серебро и другие драгоценные металлы.

Вложить деньги в драгоценные металлы можно тремя способами:

- Покупка физического золота и других металлов в виде слитков, монет. Будьте готовы к уплате НДС 18 %. Могут возникнуть и непредвиденные проблемы.

Моя подруга приобрела золотой слиток в крупнейшем банке России. Он был в упаковке и не вскрывался ею на протяжении всего срока хранения. При продаже в этом же банке была создана комиссия по оценке состояния слитка, которая обнаружила царапины (напоминаю, слиток в упаковке не вскрывался хозяйкой и лежал в сейфе несколько лет без движения). Стоимость сразу резко была снижена.

- Обезличенный металлический счет (ОМС). Вы можете покупать и продавать столько драгоценных металлов, сколько хотите, никогда не держа их в руках.

- Инвестиции в фонды драгоценных металлов. Ваш доход зависит от роста цен на них.

Вариант 4. ПИФы. Для сохранения и накопления денег на пенсию или покупку домика у моря можно выбрать разные фонды: от консервативных до агрессивных.

Вариант 5. Приобретение недвижимости. Это любимый способ инвестирования наших граждан. Безопасно ли хранить деньги в недвижимости? Все зависит от того, в какой именно. Эксперты уже давно не рассматривают этот вариант как высокодоходный и безрисковый. Цены на недвижимость далеко не всегда растут, а иногда катастрофически падают.

Вы можете вложить деньги в ПИФ недвижимости. Во-первых, это не один объект, а целая серия. Во-вторых, управляют фондом профессионалы. В-третьих, вам не обязательно обладать крупной суммой для покупки.

Источник: https://iklife.ru/finansy/gde-hranit-dengi.html

Альтернативные валютные решения: юань

Сегодня все больше внимание инвесторов, в том числе и частных, привлекает национальная валюта Китая – юань. Экономика Поднебесной – одна из самых активно и быстро растущих за последние пятьдесят лет. Темп роста производительности труда и уровня производства подтверждается и тем, как относительно быстро Китай завоевал мировой рынок, став при этом производственной базой многих американских и европейских концернов. В связи с этим юань может стать хорошим инструментом для получения дохода, хотя его уровень и варьируется пока на уровне 2-3 % годовых. Уверенность в этом поддерживается продолжающимся ростом инвестиций в китайское производство.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Вложение средств в недвижимость

Недвижимость по праву считается менее рискованным вариантом вложения капитала. Другое дело, что такую инвестицию далеко не все граждане могут себе позволить. Здесь нужна довольно серьезная сумма накоплений. Допустим, что такая сумма имеется. Что же делать дальше?

- Самый простой способ получить доход от недвижимости – купить квартиру и сдать ее в аренду. Например, жилье площадь которого небольшая, но оно расположено в перспективном районе города. Спрос на такое жилье стабильно высок. Риски здесь заключаются в том, что квартиросъемщики могут испортить мебель и другое имущество.

- Жилье покупается на стадии строительства, а затем продается. Риск в том, что застройщик может просто не завершить работу, исчезнув вместе с деньгами дольщиков.

- Приобрести объект коммерческой недвижимости и сдать его в аренду. Но объект должен находиться в таком месте, чтобы оно было максимально выгодным для арендаторов.

С другой стороны, здесь есть и ряд минусов:

- Низкая ликвидность. Если деньги потребуются срочно, недвижимость нужно продать, а это дело времени, часто долгого периода;

- Большая сумма средств для вложения;

- Затраты на обслуживание недвижимости;

- Полная потеря объекта в случае форс-мажора (пожар или другие обстоятельства непреодолимой силы);

- Возможность приобрести недвижимость, юридическая чистота которой под вопросом.

Делая вывод, можно сказать, что вкладывать накопленные средства в недвижимость выгодно в случае наличия большой суммы накоплений и в случае готовности инвестора к тому, что вывести деньги быстро не удастся.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

Традиционная стабильность швейцарского франка

Определяя для себя, в чем лучше хранить деньги, желательно исходить из постановки четкой цели: получение «быстрого» дохода или же сбережение средств на перспективу. В целях долгосрочного инвестирования можно обратить внимание на швейцарский франк. Как известно, Швейцария не входит в Евросоюз. В связи с этим валюта этой страны достаточно независима от экономических и политических колебаний ЕС. Волатильность швейцарского франка минимальна, что обусловлено стабильностью местной экономики и высоким уровнем доверия к банковской системе страны. Недаром Швейцарию называют мировым банком.

Кстати, российские кредитные организации уже предоставляют возможность открытия вкладов в этой валюте. Предлагаемые процентные ставки достигают 6,5 % годовых, что выше ставок по другим валютным депозитам.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Вложение накопленных средств в антиквариат

Вложение денег в антиквариат и различные коллекционные предметы становится очень распространенным, так как современные люди постепенно осознают ценность этих предметов. Плюсы такого вложения состоят в том, что предметы антиквариата постоянно растут в цене, некоторые увеличивают этот показатель до 40% за год.

Для того чтобы это вложение осуществить, нужно обладать определенными знаниями в данной области. Высок риск приобретения подделок, которые потом можно просто выбросить, а значит остаться без средств вообще.

Таким образом, этот вид хранения средств подходит далеко не всем.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

В чем получаете, в том и тратьте

Любые финансовые решения так или иначе должны приводить к одной-единственной цели – извлечению дохода. Сохранность средств на период нестабильности – это важная отправная точка для достижения желаемого. Между тем не стоит забывать, что мы живем в мире единого информационного и экономического пространства. И поскольку нет изолированности, то и не может быть абсолютной уверенности, что «качели», захватившие рубль, не могут обрушиться на следующем финансовом витке на доллар или евро.

Именно поэтому людям, которые крайне далеки от понимания тонкостей финансовых закономерностей и логики денежного круговорота, эксперты в ответ на вопрос «в какой валюте выгоднее хранить деньги» настоятельно рекомендуют хранить средства в той валюте, в которой они получают основной доход и совершают покупки. В противном случае конвертация может сыграть как в плюс, так и в минус. Далее поговорим о том, где лучше хранить деньги.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Вложение средств в алмазы

Драгоценные камни традиционно относят к так называемым вечным ценностям. Алмазы считаются синонимом стабильности и доходности. За последние 10-15 лет цены на них увеличились на 60%. Но как средство краткосрочного вложения использовать алмазы не получится. Должно пройти несколько лет, прежде чем будет достигнуть уровень безубыточности.

Эксперты считают, что инвестирование в алмазы является довольно спорным вопросом, а вот как вариант хранения средств – инструмент подходящий.

Баснословных сумм заработать на алмазах, скорее всего, не получится, хотя исключения возможны.

Что можно сказать в итоге? Эту область вложения средств можно считать зыбкой, в цене растут только бриллианты крупного размера, но этот рост трудно спрогнозировать. Но хранить капитал в виде бриллиантов надежно и удобно.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

Надежность банковских стен

Определившись с тем, в какой валюте хранить деньги, самое время подумать над вопросом о том, где их лучше хранить. Главный фактор здесь – безопасность и гарантия сохранности средств. Стоит отметить, что в России банки после 1990 годов особым доверием не пользовались. И первое, что делали вкладчики при малейших намеках на кризис, — так это бежали в банки опустошать свои депозиты.

Незаинтересованность государства в таких перепадах настроения вкладчиков послужила основой для создания Агентства по страхованию вкладов в 2004 году, которое гарантировало сохранность вложений физических лиц до 700 тыс. руб. С первого января прошлого года соответствующими гарантиями обеспечили и вклады индивидуальных предпринимателей. А в конце прошлого года российский президент подписал закон, увеличивающий сумму страхового возмещения до 1,4 млн руб. для физлиц.

Такие изменения значительно повышают кредит доверия банковским учреждениям. И сегодня любой здравомыслящий человек посоветует: храните деньги в банке. Тем не менее не лишним будет отметить, что при выборе финансового учреждения необходимо учитывать несколько факторов.

Перед тем как нести свои кровно заработанные, имеет смысл просмотреть списки ведущих рейтинговых агентств типа Moody’s, Standart&Poor’s. Остановившись на каком-либо из банков, необходимо зайти на его сайт в раздел «раскрытие информации» и почитать последний годовой отчет. Так сложится более-менее полная картина о состоянии кредитной организации. И, безусловно, банк должен быть участником системы страхования вкладов.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Хранение средств в электронных валютах

Имеющий довольно высокую популярность вид хранения денег. Для открытия электронного кошелька достаточно пройти простую процедуру регистрации.

Плюсы

- Быстрое пополнение кошелька;

- Возможность быстрого снятия;

- Перевод в любую валюту;

- Оплата покупок за несколько минут.

Минусы

- Далеко не все знают о том, что существуют системы электронных кошельков;

- Возможность взлома и кражи средств;

- Наличие комиссии за осуществление операций.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

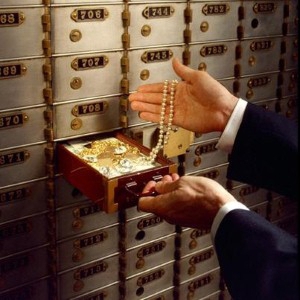

Несгораемый шкаф

В период экономической нестабильности, даже с учетом гарантированных к исполнению обещаний государства и банков по сохранности средств, все же трудно доверять целиком и полностью, в особенности памятуя о не очень устойчивой судьбе банков в современной российской истории. К стремлению обезопасить свои сбережения в такие моменты добавляется четкое нежелание допускать к ним чужие руки. В этом случае в качестве ответа на вопрос о том, где лучше хранить деньги, можно посоветовать банковские ячейки. Последние события, связанные с санкциями, а именно с блокировкой валютных корсчетов некоторых российских банков, значительно повысили уровень спроса именно на этот инструмент.

Из анализа рынка данной услуги следует, что финучреждения пока не повышали стоимость аренды.

В среднем дневная цена варьируется от 20 до 200 руб., месячная – от 1 тыс. до 4 тыс. руб. и годовая – от 6 до 10 тыс. руб.

Чем дольше срок аренды, тем дешевле выходит стоимость услуги в день. Между тем, не стоит забывать, что банк несет ответственность только за целостность самой ячейки, а не за ее содержимое.

Связано это с тем, что, как правило, клиент не оставляет описи содержимого. Однако безусловным плюсом является тот факт, что даже в случае банкротства или отзыва лицензии владельцу ценностей не о чем беспокоится: хранящиеся средства в ячейке не попадают на баланс банка, и клиент может их забрать через несколько дней после наступления названных событий.

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Хранение средств в ПИФ (паевой инвестиционный фонд)

По словам экспертов, данный способ хоть и не гарантирует конкретной суммы прибыли, которую вы получите, в то же время является одним из самых надежных и высокодоходных способов сохранить свои накопления. Пайщик получает прибыль на основании долевого участия в осуществлении вложений активов ПИФ.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

И напоследок

Деньги — наверное, один из самых желанных спутников жизни человека, который при этом вызывает огромное количество страхов. Но, как говорят все финансисты без исключения, деньги нужно уважать, ведь они отражают ценность затрачиваемого на них труда. Еще одно правило: копеечка должны работать. Поэтому, задумываясь о сохранности средств, необходимо искать варианты максимально активного и выгодного способа, результатом которого станут не потери, а доходы.

Сегодня существует немало финансовых инструментов сохранения и приумножения капитала, так почему бы не потратить немного времени и не разобраться во всем этом разнообразии, чтобы потом не было мучительно больно за упущенные возможности?

Источник: https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html

Хранение средств на доходных дебетовых картах

Некоторые банки предлагают своим клиентам получить дебетовую карту, выгода которой состоит в том, что на остаток по счету начисляются проценты, а за любые покупки осуществляется возврат средств (до 30%). Кроме того, на такой карте можно открыть вклад, и при этом использовать средства в любое время.

Источник: https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/

Количество использованных доноров: 8

Информация по каждому донору:

- https://www.papabankir.ru/tips/v-kakoi-valute-hranit-dengi/: использовано 3 блоков из 6, кол-во символов 5824 (11%)

- https://iklife.ru/finansy/gde-hranit-dengi.html: использовано 2 блоков из 4, кол-во символов 13128 (26%)

- https://kakzarabativat.ru/investirovanie/gde-hranit-dengi/: использовано 9 блоков из 14, кол-во символов 9189 (18%)

- https://equity.today/gde-luchshe-xranit-dengi-doma.html: использовано 4 блоков из 10, кол-во символов 6246 (12%)

- https://Lifehacker.ru/kak-xranit-dengi/: использовано 2 блоков из 6, кол-во символов 1964 (4%)

- https://BusinessMan.ru/new-v-kakoj-valyute-xranit-dengi-vygodno.html: использовано 9 блоков из 12, кол-во символов 10359 (20%)

- https://Megaplan.ru/letters/kak-sohranit-dengi-esli-oni-est/: использовано 2 блоков из 4, кол-во символов 3984 (8%)

- https://xn—-8sbebdgd0blkrk1oe.xn--p1ai/info/gde-luchshe-hranit-dengi.html: использовано 1 блоков из 3, кол-во символов 267 (1%)

(Пока оценок нет) (Пока оценок нет) |