Далеко не каждой семье удаётся насобирать несколько лишних миллионов рублей, чтобы обеспечить себя квартирой, особенно если в семье есть дети. В данной статье будет рассмотрено, какого размера должна быть зарплата для ипотеки.

Источник: https://FromBanks.ru/stati/kakaya-dolzhna-byt-zarplata-dlya-polucheniya-ipoteki/

Содержание

- 1 Какой заработной платы достаточно для ипотечного кредита?

- 2 Какие банки дают ипотеку даже при низком заработке?

- 3 Что учитывает банк при оценке доходов для выдачи ипотеки

- 4 Как сумма ипотеки зависит от дохода

- 5 Какие доходы учитывает Сбербанк и как их подтвердить

- 6 Какой должна быть зарплата для получения ипотеки?

- 7 При какой зарплате дают ипотеку в Сбербанке

- 8 Как рассчитать необходимый доход для получения ипотеки

- 9 Сколько нужно зарабатывать

- 10 Как считают допустимый размер месячной выплаты по ипотеке?

- 11 Как подтверждаются доходы?

- 12 Дадут ли ипотеку с серой зарплатой?

- 13 Что делать, если не хватает доходов

- 14 Какой необходим доход для участия в ипотечных программах

- 15 Как подать онлайн-заявку в банк

- 16 Как получить ипотеку при низкой зарплате?

- 17 Шансы на одобрение ипотеки

- 18 Можно ли взять ипотеку с неофициальным заработком

Какой заработной платы достаточно для ипотечного кредита?

Справиться с оплатой ипотечного кредита может заемщик, который получает заработную плату, конечно, не на минимальном уровне. Приобретение жилья предполагает большие расходы. А это может позволить себе только платежеспособный гражданин с заработной платой значительно превышающий уровень минимальной оплаты труда.

Чем больше доход претендента, тем выше его шансы получить в соответствии со своими запросами и оптимальной процентной ставкой ипотечный займ. Низкие заработки, скорее всего, приведут к отказу со стороны банка в выдаче кредита.

Банк не благотворительная организация, ее в большей степени заботит не комфорт заемщика, а защита собственных интересов и снижение финансовых рисков.

Источник: https://www.Sravni.ru/ipoteka/info/kakaja-zarplata-dolzhna-byt-dlja-ipoteki/

Какие банки дают ипотеку даже при низком заработке?

Тинькофф Банк

от 6% ставка в год

Сбербанк

от 6% ставка в год

Райффайзенбанк

от 6% ставка в год

Альфа-Банк

от 8,9% ставка в год

Промсвязьбанк

от 8,8% ставка в год

УБРиР

от 7,9% ставка в год

Россельхозбанк

от 9,12% ставка в год

Газпромбанк

от 5,4% ставка в год

Уралсиб

от 8,9% ставка в год

Открытие

от 8,7% ставка в год

Совкомбанк

от 6% ставка в год

Бинбанк

от 6% ставка в год

Юникредит

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Источник: https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html

Что учитывает банк при оценке доходов для выдачи ипотеки

В большинстве случаев для оценки платежеспособности потенциального заемщика используется скоринговая система. Заполненную претендентом анкету-заявку обрабатывает компьютерная программа, после чего выставляет оценку в виде баллов. Самые высокие баллы начисляются тем, кто продемонстрировал хорошее финансовое положение, предусматривающее наличие:

- недвижимого имущества (загородного дома, дачи);

- автомобиля и гаража;

- собственного бизнеса или доходов от самозанятости;

- прибыли от инвестиций;

- земельного участка.

Оценка повышается при наличии большого трудового стажа на текущем месте работы, высшего образования и востребованной профессии, при участии в общественных организациях, а также для людей трудоспособного возраста. Автоматически отсеиваются граждане, которые не подходят по критериям:

- возраст (старше 75 лет);

- плохое здоровье;

- трудовая занятость (недостаточный стаж работы);

- уровень дохода;

- множество иждивенцев.

Для «малонадежных» клиентов может быть предложен кредит в минимальном размере под максимальные проценты. Соглашаться ли на такие условия – личный выбор каждого.

Источник: https://bankiros.ru/wiki/term/kakaya-zarplata-nuzhna-dlya-ipoteki

Как сумма ипотеки зависит от дохода

При оформлении ипотеки кредитный специалист запросит документы, подтверждающие вашу платежеспособность. Банк хочет быть уверен, что ваших доходов будет достаточно для оплаты ежемесячных платежей. Чем больше официальный заработок, тем больше вероятность получить одобрение на необходимую сумму.

После того как вы подадите все необходимые документы, банк проведет проверку. Если кредитная история хорошая, заработка хватает и нет никаких задолженностей, то, скорее всего, ипотеку одобрят, а процент не будет чрезмерно высоким.

По сумме дохода у банка есть свои жесткие требования. Кредитная нагрузка не должна превышать половины вашего заработка. Например, если вы получаете 20 000 рублей в месяц, то платеж по кредиту не может быть больше 10000 рублей.

Источник: https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html

Какие доходы учитывает Сбербанк и как их подтвердить

- С постоянного места работы гражданин может предоставить справку о зарплате по форме 2-НДФЛ, либо справку по форме государственного учреждения, если нет возможности выписать документы 2-НДФЛ, содержащую основные сведения о должности, заработной плате работника, длительности его нахождения в организации. Может быть также обязательна к предоставлению справка по установленной банком, где оформляется кредит, форме.

- Пенсионные и другие доходы:

- Назначенная досрочно, либо по достижении пенсионного возраста пенсия, пенсия по инвалидности или выслуге лет;

- Ежемесячные пожизненные выплаты судьям и определенным категориям граждан;

- Ежемесячные выплаты (ЕДВ), проводимые через отделение банка;

- По доходу на дополнительном рабочем месте денежные средства подтверждаются, равно как и по основному, в случае невозможности представить справку или копию трудовой книжки, гражданин может принести копию трудового договора с обозначенными в нем сроками начала работы и уровня заработной платы;

- Налоговая декларация – для ИП – за 1 или 2 налоговых года.

- Денежные средства, полученные от сдачи недвижимости в наем, подтверждаются не только копией договора, но и декларацией 3-НДФЛ, либо справкой о доходах по форме 2-НДФЛ.

- Вознаграждения по договорам гражданско-правового характера и от пользования интеллектуальной собственностью заемщика подтверждаются копией составленных документов, при наличии декларации 3-НДФЛ или справки 2-НДФЛ – ими.

Когда производится расчет ипотеки, в качестве дополнительных денежных доходов могут учитываться ежемесячные выплаты по пособиям и доходам другого характера. Причем достаточно часто письменного подтверждения может не потребоваться, сведения в анкете будут указаны со слов заемщика. Банк может созвониться по указанным контактным данным основного и дополнительного мест работы и проверить достоверность сведений, или учесть только положительную кредитную историю заемщика. Как правило, Сбербанк выдаем наибольшую сумму среди всех остальных банков.

Что не может быть зачтено в качестве источника дохода в Сбербанке:

- Купонные доходы и от ценных бумаг;

- Полученные страховые денежные выплаты;

- Доходы от участия в деятельности ООО и от акций акционерных обществ;

- Полученные денежные средства от реализации недвижимости или купли-продажи ценных бумаг и/или движимого имущества;

- Выигрыш в лотерее или казино;

- Взысканные в пользу заемщика неустойки и штрафы;

- Полученные выплаты по алиментам и стипендиям;

- Премии и вознаграждения, полученные вне основного места работы;

- Иные источники доходов, запрещенные банком.

Льготные условия для предоставления сведений о заработной плате имеют заемщики банков, владеющие зарплатными картами именно этих кредитных учреждений. В таких случаях не требуется представление справок с основного места работы.

Источник: https://ipotekaved.ru/usloviya/zarplata-dlya-ipoteki.html

Это интересно: Как быстро погасить кредитную карту — разбираем основательно

Какой должна быть зарплата для получения ипотеки?

Перейдём к главному вопросу: какой должна быть минимальная зарплата для ипотеки? Понятно, что законодательно установленных ограничений нет. Каждый банк вправе сам решать, кому давать в долг, а кому – нет. В любом случае доходы заёмщика должны быть адекватными в сопоставлении с размером кредита.

Для большинства кредитов на недвижимость существует первоначальный взнос, который может существенно превышать месячную выплату. Важным вопросом, который должен решить банк в отношении некоторого клиента, – определение его кредитоспособности.

Рассмотрим реальный пример, показывающий, какая должна быть зарплата, чтобы взять ипотеку 1000000 рублей. Допустим, молодой семье нужна выдача ипотеки, которая составляет 1 000 000 рублей. В среднем процент по кредиту на недвижимость в России составляет около 12 % годовых. Пусть эта семья оформляет ипотеку сроком на 5 лет. Используя ипотечный калькулятор, можно рассчитать, что выплаты в данном случае составят около 17 000 рублей в месяц. Выясним, какой доход нужен для такой ипотеки. Для этого разделим ежемесячную выплату на 0,4: 17 000 / 0,4 = 42 500. Следовательно, семья должна получать не менее 42 500 рублей в месяц, чтобы банк оформил ей кредит.

Таким образом, на вопрос, при каком доходе дают ипотеку 1 млн. руб. на 5 лет?, можно ответить так: примерно от 40 000 рублей в месяц.

Источник: https://FromBanks.ru/stati/kakaya-dolzhna-byt-zarplata-dlya-polucheniya-ipoteki/

При какой зарплате дают ипотеку в Сбербанке

При выдаче ссуды от миллиона банк рискует столкнуться с невозвратом или задержками с погашением долга, поэтому наличие регулярного заработка с официальным трудоустройством – непременное условие, которое потребует банк. Для получения ипотеки в Сбербанке необходимо подтвердить свою платежеспособность и готовность выплачивать ежемесячную плату, исходя из взятой суммы и срока кредитования.

Чтобы ипотеку одобрили в Сбере, обязательными станут следующие параметры:

- Трудоустройство с общим стажем не менее года.

- Отчисления налогов с заработка, подтверждаемые 2-НДФЛ.

- Платеж по запрашиваемому кредиту не должен вести к ухудшению качества жизни заемщика.

Поскольку финансовое положение и обеспеченность клиента дают основания судить о надежности будущего плательщика, банк вряд ли одобрит кредит, когда семейный бюджет едва позволяет сводить концы с концами. Не имея ограничений по максимальному размеру зарплаты (даже очень обеспеченный человек вправе запросить кредитные средства, если сочтет это необходимым), Сбербанк ограничивает минимальный заработок суммой, равной 2-2,5 размерам ежемесячного платежа по ипотеке.

К сожалению, часто зарплата выплачивается неофициально, полностью или частично, не отражая в 2-НДФЛ реально получаемые суммы. В таком случае, есть шанс согласовать займ, предоставив другие подтверждения дохода:

- справка из ПФР о назначении пенсионного пособия, включая выплаты по инвалидности и потере кормильца;

- документы о получаемых официально пожизненных выплаты;

- справка о зарплате совместителя (при наличии подработки);

- 3-НДФЛ при наличии дополнительного дохода, подтвержденного в налоговой декларацией с отметкой о принятии налоговиками;

- если ипотеку пытается получить предприниматель, предоставляют 2 налоговых декларации за предыдущие годы.

Кредитор понимает, что иногда подтвердить полный доход официальным способом не получается, поскольку работодатель уходит от налогов. В таких случаях, банк может принять справку по форме банка, заверенную трудовую, копию контракта с работодателем.

При подготовке к подаче заявки важно учитывать 2 параметра:

При подготовке к подаче заявки важно учитывать 2 параметра:

- Банк обязательно проверит всю предоставленную документацию, а при необходимости свяжется по предоставленным заемщиком контактам для подтверждения соответствия информации действительности. Подавая поддельные справки, легко оказаться в черном списке кредитора как минимум, или стать подозреваемым в мошенничестве.

- Чем больше подтверждений дохода, чем выше суммарный доход семьи, тем большую сумму сможет согласовать банк. Не стоит ограничиваться подачей справок с основного места работы, когда есть дополнительный доход.

Определяя размер месячного заработка, следует исключать из списка подтверждающих документов:

- нерегулярные выплаты, приуроченные к какому-либо событию (например выплата по страховке);

- доходы от акций, от продажи имущества;

- деньги, полученные по лотерее или в казино;

- алименты;

- стипендии.

Перед тем, как определять итоговый доход и готовить справки, стоит проконсультироваться с банком, какие источники дохода будут сочтены Сбербанком допустимыми. Если заработок не позволяет взять ипотеку в Сбербанке на всю необходимую для покупки жилья сумму, допускается привлечение со-заемщиков (а для семейных пар оба супруга становятся заемщиками по умолчанию). Из полученного дохода банк вычтет текущие расходы семьи согласно количеству иждивенцев.

Решая вопрос с подтверждением платежеспособности перед кредитором, в наиболее выигрышном положении оказываются граждане, чья зарплата приходит на счета или карты Сбербанка. Если доход высокий, банку могут не понадобиться документы с места работы.

Условия получения ипотечного кредита

Чтобы определить, при каких условиях банк готов выдать ипотечный займ, не стоит забывать, что помимо платежеспособности, кредитора будет интересовать:

- Возраст (от 21-23 лет).

- Наличие стажа от года и трудоустройства на момент обращения.

- Безупречная репутация заемщиков при погашении предыдущих займов.

- Возможность документального подтверждения стабильного заработка (пенсия, пособие, зарплата у основного и дополнительного работодателя и т.д.)

При составлении заявки на выдачу ипотечных средств нужно учитывать, что банк не готов кредитовать клиента до бесконечности. Условия предоставления займа предполагают завершение выплат к моменту достижения пенсионного возраста. За редким исключением, ипотеку финансируют до 60-65 лет. Однако в Сбербанке верхняя возрастная планка недавно была поднята до 75 лет.

«Серая» зарплата

Банки с меньшей охотой принимают как подтверждение дохода справки от работодателя по предложенной форме, предпочитая работать с клиентами, готовыми давать 2-НДФЛ. Однако слишком часто зп или ее часть выдается в конверте.

Подобная справка повышает риски любого банка, ведь в случае разбирательств при неплатежах клиент будет ссылаться именно на официальный заработок. Тем не менее, банки могут согласиться на такое сотрудничество, предварительно пересмотрев условия кредитования и заложив определенный процент за риск в итоговую переплату.

Если зарплата серая и нет возможности согласовать принятие справки по форме банка, выходом станет:

- Уменьшение суммы запроса и увеличение доли первого взноса.

- Продление периода выплат на более длительный период с уменьшением ежемесячного платежа.

- Оформление со-заемщиков (по госпрограммам для молодых семей кредиторы часто включают в совокупный доход зарплаты родителей).

- Подача запроса по программам с минимальным пакетом бумаг (по 2 документам).

«Белая» зарплата

Самый беспроигрышный вариант для одобрения ипотеки – заявить банку об официальном доходе и предоставить 2-НДФЛ. Однако, понятие «белая» зарплата вовсе не означает «высокая». В результате, заемщик сталкивается с такой же потребностью искать дополнительные подтверждения доходов, привлечение со-заемщиков, поручителей.

Минимальная зарплата для ипотеки

Не стоит увлекаться подтверждением несуществующих доходов, ведь даже если банк не обвинит в мошенничестве, впоследствии придется выплачивать крупную сумму ежемесячно. Если платеж будет составлять более 60% от заработной платы, в течение всего периода погашения долга семья заемщика оказывается на грани выживания, и, как часто происходит, перестает справляться с ипотечной нагрузкой.

Определяя доход для ипотеки, важно не сколько получает заемщик, а какая часть от заработанного останется в распоряжении семьи после выплаты ежемесячного платежа. Если платеж составляет 20 тысяч рублей в месяц, такая ипотека при зарплате в 100 тысяч рублей оставит в семейном бюджете 80 тысяч дохода, что вполне приемлемо для семьи из 2-3 человек. Но если ипотеку пытается взять человек, чья зарплата едва достигает 20-25 тысяч рублей, это означает, что почти все средства уйдут на обслуживание долга. Не имея дополнительного дохода, такой вариант кредитования окажется невозможным.

Есть только одно ограничение по минимальному размеру, из которого могут исходить банки – заработок не меньше прожиточного минимума, установленного в регионе, или МРОТ. Конкретный показатель зарплаты должен быть привязан к предполагаемому ипотечному платежу.

Источник: https://zambank.ru/ipoteka/raschet-ipoteki-po-zarplate

Как рассчитать необходимый доход для получения ипотеки

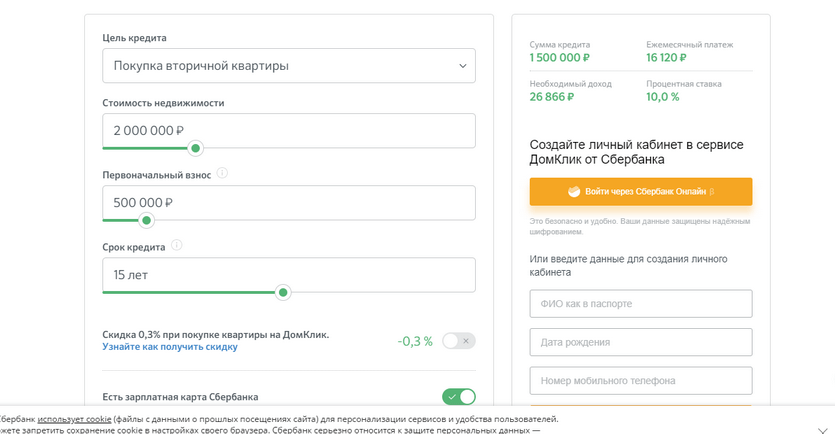

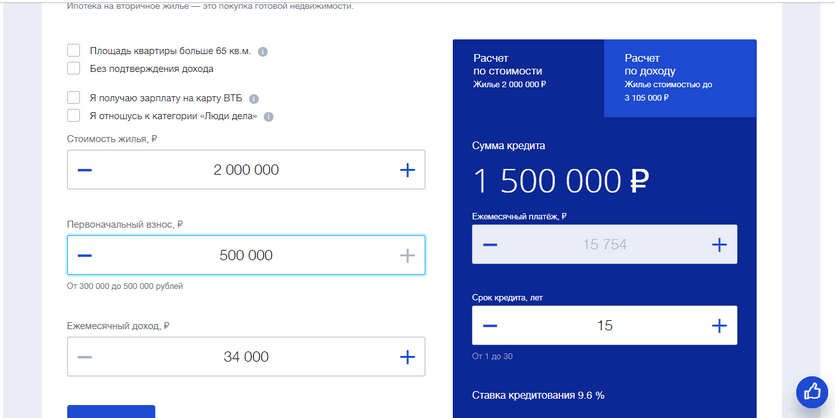

Каждый банк выдвигает свои требования к заемщику, в том числе и по доходу. Практически на каждом официальном сайте банка можно воспользоваться ипотечным калькулятором. При вводе желаемых параметров система самостоятельно рассчитает минимальный размер дохода в месяц.

Этот расчет приблизительный, поэтому желательно, чтобы ваш доход был выше минимального. На сайте Сбербанка можно узнать сумму минимального дохода, воспользовавшись ипотечным калькулятором:

Слева необходимо ввести желаемые данные по кредиту, а справа вверху отобразится калькулятор ипотеки по доходу.

Источник: https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html

Сколько нужно зарабатывать

Чтобы вам дали кредит нужно не только отработать на последнем месте определенное время по требованиям банка, но и знать какая должна быть зарплата, чтобы взять ипотеку. Дело в том, что необходимо учесть требование банка к соотношению доход/расход. В каждом банке оно свое, но принято выделять три:

- Консервативный (60/40) – поданному соотношению платеж по ипотечному кредиту не должен превышать 40% дохода. Данный подход безопасен для заемщиков т.к. позволяет подобрать оптимальную нагрузку на бюджет, но в реалиях Российской экономики такие требования банка не очень конкуренты из-за того, что сумма ипотеки получается наименьшая среди остальных конкурентов, а реальный заработок заемщика обычно всегда выше официального.

- Стандартный (50/50) – достаточно много банков именно так оценивают доход заемщика. Платеж по кредиту должен быть равен половине зарплаты или менее.

- Оптимальный (40/60) – самый нормальный вариант оценки платежеспособности, которого придерживаются большинство банков — лидеров ипотечного бизнеса. По этому подходу платеж по ипотеке может достигать 60% от дохода.

При привлечении одного или нескольких созаемщиков, будет учитываться совокупный доход, получаемый ими. Также банк будет учитывать ежемесячные расходы, которые несет заемщик, в том числе по уже имеющимся кредитам или обязательным платежам, за исключением коммунальных.

Например, Сбербанк учитывает количество иждивенцев – несовершеннолетних детей или престарелых родственников, находящихся на попечении заемщика и расходы на их содержание. Может быть отказано в кредите лицам, имеющим большие алиментные обязательства или несколько непогашенных кредитов.

Важно знать, что ряд банков (ВТБ, Райффайзен, Транскапиталбанк и др.) не учитывают иждивенцев в расчете платежеспособности. Это позволит значительно увеличить сумму кредита, а требование по зарплате уменьшить.

Кредитные карты также приравниваются к кредитам. В зависимости от банка в расчет платежеспособности берут от 5 до 10% от лимита кредитки. Так, если у вас карта лимитом 50000 рублей, то из общего дохода у вас вычтут 2500 – 5000 рублей.

Важно понимать, что даже если карта у вас не активирована, вы ей не пользуетесь, а она просто лежит у вас дома – банк будет учитывать 5-10% от её лимита т.к. вы в любой момент можете снять полную сумму с неё. В другое же время, такие банки, как Дельтакредит, вообще, карты не учитывают и считают их положительным аспектом при рассмотрении заявки, а другие банки устанавливают отсечку по лимиту менее которой карты в расчет не идут.

Общий совет: закройте все карты перед подачей заявки на ипотеку и возьмите справку из банка на фирменном бланке, где будет указан лимит карты, дата открытия и закрытия и то, что карта сдана.

Источник: https://ipotekaved.ru/usloviya/zarplata-dlya-ipoteki.html

Как считают допустимый размер месячной выплаты по ипотеке?

Размер ежемесячного платежа по ипотеке зависит не только от стоимости квартиры, но также и от срока, в течение которого заёмщик обязан вернуть долг. Чем меньше этот срок, тем больше составляют ежемесячные выплаты, и наоборот. Многие банки придерживаются мнения, что клиенту можно давать кредит только в том случае, если размер месячных выплат по ней не превышает 40% от месячной ЗП клиента. Некоторые банки могут производить выдачу кредита, даже если на его выплату клиент будет отдавать половину или 60% своей зарплаты.

Например, сколько нужно зарабатывать, чтобы взять ипотеку с месячной выплатой 8 000 рублей? Пусть клиент получает в месяц 20 000 рублей чистого дохода. Чтобы узнать, какой может быть его максимальная месячная выплата, нужно умножить это число на 0,4. Получим 20 000 * 0,4 = 8 000. Поэтому для данного клиента размер месячной выплаты по ипотеке не должен превышать 8 000 рублей.

Источник: https://FromBanks.ru/stati/kakaya-dolzhna-byt-zarplata-dlya-polucheniya-ipoteki/

Как подтверждаются доходы?

Обязательным требованием банка является официальное подтверждение доходов. Наемному работнику достаточно представить несколько документов:

- трудовую книжку или заверенную выписку из нее;

- справку по форме 2-НДФЛ, выданную бухгалтерией предприятия, которая отражает полные сведения об источнике дохода, размере заработной платы и удержанных в пользу государства налогах;

- договоры найма;

- налоговые декларации с отметкой о принятии;

- выписки с банковских счетов;

- справки о доходах, составленные в произвольной форме или по форме кредитной организации;

- пенсионную справку.

Все документы должны содержать достоверную информацию, быть соответствующим образом заверены и подписаны уполномоченными на это лицами.

Источник: https://www.Sravni.ru/ipoteka/info/kakaja-zarplata-dolzhna-byt-dlja-ipoteki/

Дадут ли ипотеку с серой зарплатой?

Среднестатистический банк выдаст ипотечный кредит только в случае, если заемщик сможет документально подтвердить достаточный для погашения доход. Поэтому «серая» зарплата и словесные гарантии не принимаются.

Тем не менее, некоторые финансовые учреждения (в т.ч. Сбербанк) все чаще предлагают ипотечные программы, которые дают возможность оформить кредит по двум документам, без справки о доходах. Для этого нужен:

- паспорт;

- дополнительный документ, удостоверяющий личность.

При этом процентная ставка будет выше, а кредитная история клиента должна быть безупречной.

Вариант выхода из ситуации, как и в случае оформления ипотеки с маленькой официальной зарплатой – внести первый взнос в размере более 50% от стоимости жилья, а остальную половину оформить в ипотеку, что предлагает Сбербанк. В результате сумма ежемесячных выплат будет относительно небольшой, и подтверждение доходов не понадобится.

Другими словами, при оценке платежеспособности клиента банк отталкивается от официальной «белой» зарплаты, однако принимает в расчет наличие других незадекларированных доходов, в числе которых может быть «серая» зарплата.

С другой стороны – лучше обратиться в банк, где изначально предусмотрены программы без подтверждения зарплаты. Например, есть учреждения (ВТБ), предлагающие ипотеку «без формальностей» и доказательств платежеспособности.

Источник: https://bankiros.ru/wiki/term/kakaya-zarplata-nuzhna-dlya-ipoteki

Что делать, если не хватает доходов

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

У будущего заемщика может возникнуть ситуация, когда его ежемесячного дохода недостаточно для погашения задолженности. Но из этого тупика можно найти выход. И оптимально, если сочетать сразу несколько способов. Варианты следующие:

- Чтобы уменьшить ежемесячные взносы, следует увеличить первоначальный взнос. Решений этой проблемы несколько. В лучшей ситуации находятся владельцы сертификата на материнский капитал, в большинстве случаев именно его используют в качестве первого платежа. Не самый оптимальный вариант, к которому изредка прибегают некоторые клиенты – оформление еще одного потребительского кредита. В данном случае «облегчение» ситуации будет временным, поскольку дальше придется гасить сразу два займа.

- Постараться убедить кредитора в большем сроке кредитования. Сама сумма погашения не изменится, но ежемесячные выплаты станут значительно ниже.

- Поскольку своим зарплатным клиентам банк предлагает более лояльные условия и процентные ставки, целесообразно подключиться к зарплатному проекту.

- Обязательно изучить все государственные и муниципальные программы по субсидированию, а также акции, предлагаемые в банке по жилищному кредитованию. Это даст возможность получить кредитные средства с более выгодной процентной ставкой.

- Следует поинтересоваться, смогут ли учитываться при подаче заявки дополнительные доходы, которые можно подтвердить документально.

- Можно воспользоваться тем, что допускается привлекать до 3-х заемщиков по кредиту. Важно, чтобы их доходы оказались убедительными для кредитора.

- Если у вас имеется еще одна недвижимость, предоставить ее в качестве залога.

- И самый банальный вариант – найти для покупки более дешевое жилье.

Источник: https://sbankami.ru/ipoteka/pri-kakoj-zarplate-dayut-ipoteku-v-sberbanke.html

Какой необходим доход для участия в ипотечных программах

Рассматривая варианты кредитования, проблемы с низким заработком, недостаточным для выдачи ипотеки, чаще всего имеют граждане отдельных социальных категорий:

- молодые пары;

- бюджетные работники;

- семьи с 2 и более детьми.

Вышеуказанные граждане вправе воспользоваться льготными условиями кредитования с частичным финансированием из госбюджета. Для военнослужащих действует особая программа кредитования – военная ипотека с поддержкой по линии Минобороны.

В таких ситуациях у банков иное отношение к доходу заемщиков, поскольку участие в госпрограмме дает право брать компенсацию из бюджета.

Ипотека для молодой семьи

Чтобы стать участником по программе для молодых семей, надо, чтобы один из супругов был не старше 35 лет. Доход для получения ипотеки в таком случае будет определяться с учетом дополнительной поддержки от государства. Если заемщик состоит на очереди как нуждающийся в улучшении жилищных условий, есть шанс на получение сертификата на компенсацию 35-40% от стоимости жилья от государства.

Вне очереди рассматриваются ситуации, когда на учет в местной администрации встают молодые семьи с тремя и более детьми. Помимо субсидии, такая семья вправе оплатить часть кредита дополнительно за счет маткапитала.

Военная ипотека

Для военнослужащих зарплата для получения ипотеки не так актуальна, сколько количество лет выслуги – не менее 3 лет.

Участие в военной ипотеке предполагает оформление накопительного капитала по линии Минобороны, с компенсацией части стоимости жилья по достижении необходимого периода службы.

Ипотека плюс материнский капитал

Действие программы материнского капитала открыло возможность стать собственником комфортного жилья семьям, воспитывающим 2 и более детей. 453 тысячи рублей (по состоянию на 2019 год) могут быть направлены на первую выплату или на погашение действующей ипотеки, что облегчает бремя заемщика.

Для семей, в которых второй или третий ребенок родились после года, могут рассчитывать на особое отношение в банках, поддерживающих госпрограмму с льготной 6% ставкой. Оформление ипотеки с маткапиталом доступно во крупных банках, однако стоит предварительно узнать о доступности льготной процентной ставки, если важно снизить процентную переплату и, соответственно, платеж по ипотеке.

Строительство жилого дома

Многие семьи предпочитают квартирам частный дом, построенный собственными руками. На строительство уйдет немало средств, часть которых может быть профинансирована банком и государством.

Если заемщик владеет семейным сертификатом, оформляя ипотеку под строительство, часть долга погашается через выплату от Пенсионного фонда. Маткапитал выплачивается ПФР курирующим данное направление, поэтому перед обращением в банк стоит проконсультироваться с ПФР и обсудить возможности получения траншей из бюджета (помимо строительства, государство готово финансировать реконструкцию готового дома с расширением жилой площади).

Предыдущая

ИпотекаКакая процентная ставка по ипотеке в Сбербанке на сегодня

Следующая

ИпотекаИпотечники застряли между ставкой и ценами на жилье

Источник: https://zambank.ru/ipoteka/raschet-ipoteki-po-zarplate

Как подать онлайн-заявку в банк

Если вы убедились, что вашего ежемесячного дохода достаточно, то подать заявку можно онлайн. Сделать это можно на официальном сайте банка. Рассмотрим на примере ВТБ.

Для подачи онлайн-заявки необходимо:

- Зайти на его сайт и выбрать раздел «Ипотека».

- Выбрать необходимую программу: новостройка, вторичное жилье, военная ипотека и т. д.

- Ввести данные по кредиту и ознакомиться с расчетом.

- Нажать «Оформить заявку».

- Система предложит заполнить личные данные, сведения о трудоустройстве и приобретаемом жилье.

- После заполнения нужно нажать «Отправить заявку».

В рабочее время сотрудник банка перезвонит, проверит полученную информацию и уточнит недостающую. Заявка проверяется 1-2 дня, а решение приходит в виде СМС на указанный номер телефона.

Источник: https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html

Как получить ипотеку при низкой зарплате?

Бывают ситуации, когда собственного дохода заёмщика не хватает для получения ипотеки. В таком случае банк может предложить один из следующих вариантов:

- — подтвердить как можно больше своих серых доходов (ценные бумаги, депозиты);

- — найти созаёмщиков (до трёх человек), доходы которых также будут учтены; супруг или супруга всегда становятся созаёмщиками, если не заключен брачный контракт;

- — предоставить в залог недвижимость.

Также вас может заинтересовать:

Источник: https://FromBanks.ru/stati/kakaya-dolzhna-byt-zarplata-dlya-polucheniya-ipoteki/

Шансы на одобрение ипотеки

Банк при выдаче кредитов оценивает не только текущую финансовую ситуацию заявителя, но и будущую. Поэтому необходимо представить в качестве подтверждения обеспечения возврата долга то, что сможет восполнить потери банка, если заемщик потеряет работу или заболеет. Таким обеспечением служат:

- поручительство надежных и обеспеченных граждан;

- максимально возможная сумма первоначального взноса;

- наличие залогового имущества ценного и высоколиквидного на сумму равную размеру займа;

- средний возраст и хорошее состояние здоровья заемщика;

- наличие семьи с небольшим количеством иждивенцев;

- участие в зарплатной или корпоративной программе банка.

Чтобы наверняка получить одобрение ипотеки предварительно ознакомьтесь с требованиями и условиями различных банков — выберите «правильный» банк и подходящий ипотечный продукт.

Как повысить?

Чем больше документов клиент представит в банк, подтверждающих уровень его стабильного финансового состояния, тем лучше. В качестве свидетельства может быть:

- наличие престижной движимой и недвижимой собственности;

- выезды за границу;

- отдых и лечение на курортах;

- наличие положительной кредитной истории;

- обладание хорошим образованием и востребованной профессией;

- представительство в общественных организациях.

Прежде чем обращаться за помощью в кредитные организации взвесьте свои реальные возможности.

А если решились вступать в ипотеку — используйте все способы для получения желаемого, естественно в рамках закона.

Источник: https://www.Sravni.ru/ipoteka/info/kakaja-zarplata-dolzhna-byt-dlja-ipoteki/

Можно ли взять ипотеку с неофициальным заработком

Если у вас совсем нет официального дохода, то получить одобрение по ипотеке будет тяжело. В такой ситуации можно попросить работодателя выдать справку по форме банка. Правда, на это согласится лишь небольшое количество организаций.

Более снисходительно банк может отнестись к клиенту, чьи доходы поступают на счет в этом же учреждении. Иногда банк может принять выписку в качестве подтверждения регулярных доходов.

Постарайтесь принести как можно больше документов, подтверждающих ваш доход. Им могут быть:

- проценты по вкладам;

- деньги от аренды недвижимости;

- помощь родственников, если поступления идут на карту;

- прибыль от ведения подсобного хозяйства.

Чтобы вероятность одобрения ипотеки была выше, можно попросить родственников выступить в качестве поручителей или заемщиков.

Алина Логвинова:

Татьяна Акулова:

«В каждом регионе свои условия. Мы продали свою квартиру, а деньги от нее послужили первоначальным взносом. У мужа зарплата официальная, но маленькая. Доходы учитывались, но по факту для рассмотрения посчитали только официальную зарплату. Одобрили 600 тысяч под 14,5%».

Надежда Чудова:

Виолетта Бокань:

«Я брала в ВТБ ипотеку без справок. Уже платим. Конечно, условия не супер, но зато свое жилье».

Источник: https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html

Количество использованных доноров: 7

Информация по каждому донору:

- https://www.Sravni.ru/ipoteka/info/kakaja-zarplata-dolzhna-byt-dlja-ipoteki/: использовано 3 блоков из 8, кол-во символов 2922 (9%)

- https://ipotekaved.ru/usloviya/zarplata-dlya-ipoteki.html: использовано 2 блоков из 6, кол-во символов 5545 (18%)

- https://bankiros.ru/wiki/term/kakaya-zarplata-nuzhna-dlya-ipoteki: использовано 2 блоков из 8, кол-во символов 2499 (8%)

- https://sbankami.ru/ipoteka/pri-kakoj-zarplate-dayut-ipoteku-v-sberbanke.html: использовано 2 блоков из 6, кол-во символов 2085 (7%)

- https://FromBanks.ru/stati/kakaya-dolzhna-byt-zarplata-dlya-polucheniya-ipoteki/: использовано 4 блоков из 6, кол-во символов 3115 (10%)

- https://kredit-online.ru/ipoteka/kakoj-doxod-nuzjen-dlya-polucheniya-ipoteki.html: использовано 5 блоков из 8, кол-во символов 5329 (17%)

- https://zambank.ru/ipoteka/raschet-ipoteki-po-zarplate: использовано 2 блоков из 5, кол-во символов 10065 (32%)

(Пока оценок нет) (Пока оценок нет) |